03. Recesión mundial e ingobernabilidad política del Mundo

La

llamada “Pax Americana” ha

sido un producto de la política exterior de los EE.UU. como resultado de la

Segunda Guerra Mundial, cuando este país salió de aquel infierno bélico erigido

en la más poderosa potencia económica, militar y diplomática del Mundo en 1945.

Fue un período que la burguesía imperialista norteamericana pudo atravesar, sin

conflictos con los eslabones de la misma cadena de países dominantes en el

Occidente capitalista, aunque muy pronto lideró la “Guerra fría” con la ex

URSS, interviniendo militarmente en países subdesarrollados como Corea,

Vietnam, Afganistán e Irak, de los cuales como es evidente, no ha podido sacar

los réditos políticos que se propuso.

Hoy,

bajo circunstancias económicas

internas muy difíciles de controlar, con bonos de su deuda por un billón de

dólares en poder de China, se le acumulan a los lobbies norteamericanos una

serie de conflictos, como en Ucrania, Irak, Gaza, Libia y Egipto. Sobre todo

cuando ese tan enorme como poderoso país asiático de los ojos rasgados, se ha sumado

a un mercado común alternativo, junto a Rusia, Brasil, India y Sudáfrica, en lo

que ya se conoce como el B.R.I.C.S.

Esto

sucede bajo condiciones en las que, según el Ministerio de hacienda de EE.UU.,

la venta de títulos a largo

plazo y de activos a corto plazo en ese país, ascendió en mayo pasado a 153.500

millones de dólares, frente a una compra de 33.100 millones. O sea, que en

EE.UU. se verifica una disminución del capital privado disponible, debido a que

los inversores de China y Japón han vendido sus bonos del Tesoro norteamericano,

recuperando el dinero invertido en ellos, lo cual supone una pérdida de

confianza en las posibilidades de la economía en ese país.

Como es

sabido, la cotización de acciones y demás títulos en la bolsa de valores, bajo condiciones normales varía

en relación inversa respecto

de la tasa de interés vigente del dinero a crédito. Esto es así, porque dicha

tasa se nutre de la ganancia industrial, de modo que los réditos crecientes

estimulan la demanda de crédito para inversión productiva adicional, es decir, expansiva, que así regula la tasa de

interés moderadamente al alza. Bajo tales condiciones es esa tasa el factor que

determina la cotización de

los valores bursátiles. Pero cuando las ganancias industriales se retraen el dinero huye de la producción hacia la

especulación, la cotización de dichos valores pasa a depender exclusivamente de

la oferta y la demanda, determinando su mayor o menor “volatilidad”.

El hecho

de que desde 2008 la tasa de interés en los EE.UU. se haya mantenido en torno a

cero —al igual que en Europa desde 2010—, demuestra la persistencia de dos

fenómenos concatenados: 1) que la tasa de ganancia industrial sigue hundida y,

consecuentemente, 2) que la más alta volatilidad de las cotizaciones bursátiles

tiende a inflar la burbuja especulativa en el mercado de valores, prolongando

la recesión economía mundial.

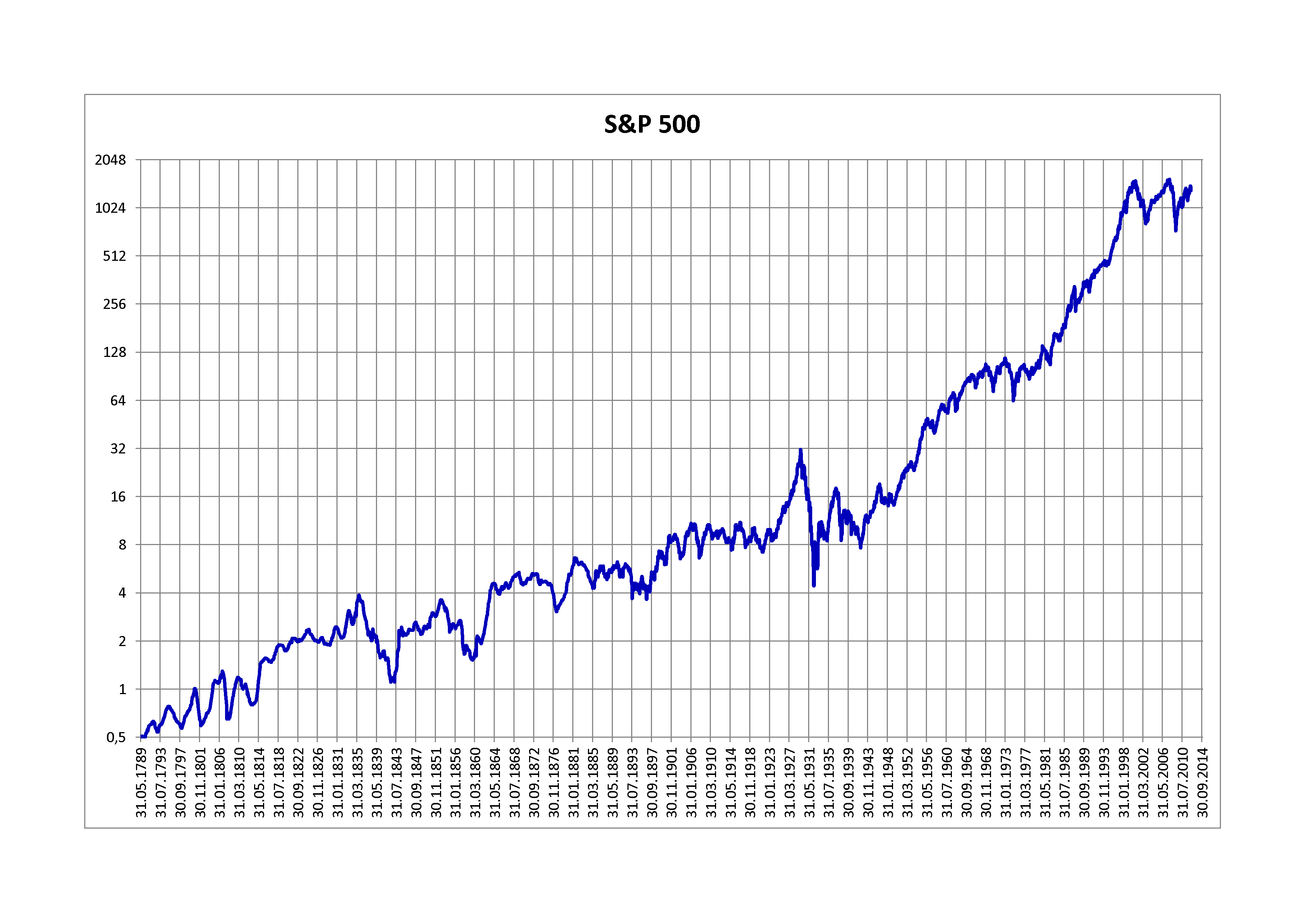

En este

gráfico que describe todo el traumático proceso de acumulación capitalista

desde la Revolución Francesa, los últimos tres

datos recogidos corresponden al período entre el 31/05/06 y la

previsión al próximo 30/09/2014. De sus valores registrados se deducen dos hechos

de la mayor importancia: 1) que desde 1789 hasta hoy, la masa de capital

acumulado no ha dejado de aumentar históricamente y, 2) que según la previsión

de S&P, la volatilidad de la burbuja especulativa en EE.UU. alcanzará el

mismo nivel que cuando pinchó en marzo de 2007, iniciando la actual recesión.

Así lo reflejó la analista financiera Abigail Doolittle:

<<La

renuencia de la Reserva Federal a elevar las tasas de interés desde mínimos

históricos, podría desatar una corrección en el mercado que competiría con la

caída observada en 2007 durante la recesión global. Por desgracia, creo

que podría venir una caída similar a lo que

ocurrió en 2007", dijo Doolittle a CNBC. Se

puede ver que toda la tendencia alcista de los últimos cinco años se ha comenzado

a revertir>>.

No hay tal “renuencia” de la Reserva Federal. Si bajo

las presentes circunstancias la tasa de interés aumentara por decisión política, la

volatilidad especulativa se moderaría, pero al mismo tiempo agudizaría todavía

más el actual estancamiento de la economía real, al elevar el coste de producir

ganancia financiada crediticiamente[1].

Aludiendo a su país, el multimillonario americano Donald Trump ha

declarado que:

<<…la tasa de desempleo real es más del doble de lo que se informa en este momento, y señaló que la cifra de desempleo de 8,2% “no es un número real”. La tasa verdadera ha ascendido a 16%, e incluso algunos creen que la tasa de desempleo es tan alta como un 21%, mencionó el empresario>>.