Pero la masa de plusvalor o ganancia no deja de aumentar

Como hemos visto, la insuficiente valorización del capital que provoca la crisis, deviene como consecuencia de que el capital invertido se acumula más rápido que el plusvalor extraído de una determinada población explotada, en descenso según aumenta la COC. O sea, que, según la competencia interburguesa y el hambre de plusvalor exigen incorporar el avance científico a los medios de producción —expulsando mano de obra del aparato productivo—, la base social (humana) variable, necesaria para la valorización o producción de plusvalor, va resultando cada vez más pequeña respecto de su parte constante invertida en medios de trabajo y materias primas(3) .

Y esto se explica por el aumento histórico en la Composición Orgánica del Capital: Cc/Cc+Cv, donde el plusvalor convertido en dinero por la venta del producto que lo contiene, se invierte históricamente más en Cc. que en Cv. Por lo tanto, el sucesivo capital adicional o plusvalor disponible invertido en Cc+Cv, aumenta progresivamente más que el plusvalor Pv. obtenido por él, lo cual da por resultado que la Tasa General media de Ganancia Pv./Cc+Cv. disminuya indefectiblemente.

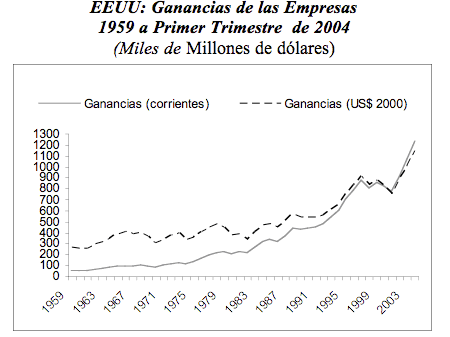

En efecto, el desarrollo de la fuerza productiva del trabajo —su productividad— se manifiesta en un empleo cada vez mayor del capital constante Cc. respecto del capital variable Cv. o fuerza de trabajo empleada. La inversión en ambos factores aumenta, pero se invierte una proporción crecientemente mayor en Cc. que en Cv. Por tanto, la relación o Composición Orgánica entre esos dos componentes del capital: Cc/ Cc+Cv aumenta en términos absolutos hasta el momento de la crisis, que se produce necesariamente porque Pv. aumenta progresivamente menos que Cc.+Cv. La consecuencia de este hecho es que el plusvalor o masa de ganancia, crece históricamente menos que el capital empleado para generarla. Pero no deja de aumentar, porque estamos analizando la relación entre magnitudes que aumentan, como lo prueban los datos proporcionados por el compañero José Luis correspondientes a EE.UU. incremento más acusado y notorio para los períodos 1983-1987 y 1995-1999, que preparó las crisis cuya depresión se prolongó entre 1990 y 1993, y desde 2000 a 2003 respectivamente reflejados en los últimos tramos del siguiente cuadro:

Fuente: Construido sobre la base de Departamento de Comercio de Estados

Unidos, revisado al 31 de julio de 2008.

A partir de 2003 la expansión provocada por la recuperación de

la Tasa de Ganancia ha sido más pronunciada, lo cual anuncia que las

consecuencias de la crisis actual serán más dolorosas. Esto también

permite prever que la acumulación del capital no puede proseguir más

allá de cierto desarrollo de las fuerzas productivas que, bajo el capitalismo,

se expresa en la capacidad de cada asalariado para poner en movimiento cada

vez mayor número de más eficientes y costosos medios de producción,

otra forma de aludir al aumento incesante de la Composición Orgánica

del Capital, lo cual demuestra:

Acerca de los fundamentos de la Ley de la acumulación y de la tendencia al derrumbe del Capitalismo, ver también: http://www.nodo50.org/gpm/derrumbe/00.htm

A contrapelo de los datos que, en 2006 presagiaban el estallido de la crisis, el Presidente de la Reserva Federal de EE.UU. entre 1987 y 2006, Alan Greenspan, sostuvo en su último año de mandato que, según todos los indicadores, los Estados Unidos estaban experimentado un “crecimiento histórico” de la productividad y con tales revisiones de expansión sostenida “sine die”, estimó necesario ampliar la oferta monetaria y crediticia.(4)

Esto lo dijo Greenspan en las postrimerías del tan fulgurante como efímero relanzamiento del capital entre 2003 y 2007, propiciado por la debacle consolidada de los regímenes pequeñoburgueses en la URSS y China, después de haber convertido en fuentes de plusvalor a la mayoría de los asalariados de las empresas estatales privatizadas en todo el Mundo desde la década de los 90, y bajo la exultante hegemonía en Occidente de gobiernos presididos por representantes de la derecha neoliberal, ante la cual los intelectuales socialdemócratas de centro, derecha e izquierda, se rindieron a la evidencia empírica “aparente” de los índices de crecimiento y acumulación, demostrando su oportunismo político y seguidismo cortoplacista “cual piuma al vento” de la historia. Ni más ni menos que como sucedió a principios del siglo pasado con Werner Sombart, A. Spiethof, Thomas G. Masaryk, Georges Sorel, Eduard Bernstein, Karl Kautsky, Joseph A. Schumpeter y otros de menor relevancia pero de efectiva influencia en la vanguardia natural del proletariado, que también proclamaron la eternidad del capitalismo, tal como en 1992 lo hizo el inefable Fukuyama.

![]()

http://www.nodo50.org/gpm

apartado de correos 20027 Madrid 28080

e-mail: gpm@nodo50.org

(4)

Los especuladores entraron al sector inmobiliario motivados por las bajas tasas

de interés y la desregulación del mercado hipotecario que establecieron

los sucesivos gobiernos norteamericanos, encontrando, encontrando en este mercado

una oportunidad para generar altas rentabilidades haciendo subir artificialmente

los precios de las viviendas, que llegaron a alcanzar más de 10 veces

su valor real. volver