LOS FLUJOS FINANCIEROS MUNDIALES DE HOY: ¿DÉJÀ VU? C.P. Chandrasekhar

CEPRID

17 -IX -07

La naturaleza de la integración financiera de los países en desarrollo con sus contrapartes, los países desarrollados, se ha transformado radicalmente en los últimos cuatro años. Las evidencias reunidas en el informe anual de 2007 del Banco Mundial sobre los flujos mundiales de financiamiento para el desarrollo (Global Development Finance - GDF), revelan una serie de rasgos característicos del nuevo escenario que tienen consecuencias de gran alcance.

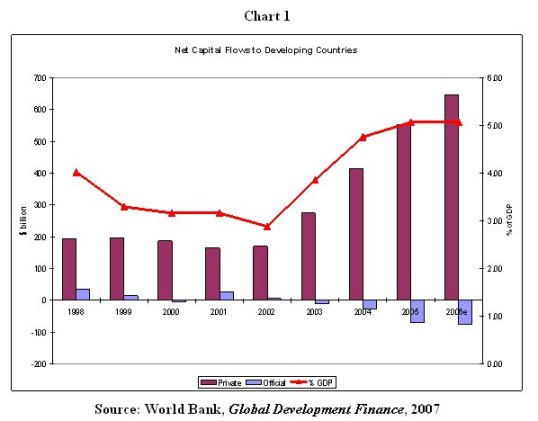

El primero de ellos es una aceleración de los flujos financieros que ingresaron a los países en desarrollo (Cuadro 1) precisamente durante los años en los que, como grupo, se han caracterizado por saldos positivos crecientes de cuenta corriente. Los flujos totales alcanzaron una cifra record estimada en US$600.000 millones en 2006, habiendo aumentado en un 19% por encima del crecimiento promedio de 40% de los tres años anteriores. Como relación del PBI de estos países, los flujos totales, que ascienden al 5,1%, están en los niveles que alcanzaron cuando se produjo la crisis financiera del este asiático en 1997.

Un segundo rasgo característico es la aceleración de la tendencia general que marca al largo plazo un predominio de los flujos de capital privado por sobre los flujos de capitales públicos (bilaterales y multilaterales). Los flujos entrantes de crédito externo y capital accionario privados, que habían aumentado a un ritmo del 50% anual durante los tres años del período que culminó en 2005, aumentaron todavía un 17% más por encima de eso en 2006, hasta alcanzar la cifra record de US$647.000 millones (Cuadro 2 ). Por otra parte, en realidad, el monto neto de los préstamos públicos ha disminuido en los dos últimos años. Uno de los factores que da cuenta de esta situación es el incumplimiento del G7 a sus promesas de incremento sustancial de los desembolsos destinados a la asistencia, más allá de lo que implica la condonación de la deuda de unos pocos países pobres muy endeudados. El otro factor es que los países en desarrollo más desarrollados han optado por pagar por adelantado la amortización de sus deudas con los acreedores públicos, en particular el FMI y el Banco Mundial. En conjunto, las amortizaciones de capital pagadas a los acreedores públicos superaron el total de los desembolsos públicos en un monto de US$70.000 millones en 2005, y de US$75.000 millones en 2006. En consecuencia, se ha registrado una inversión del flujo de capitales en dirección al Banco Mundial y al FMI, que pone en cuestión la viabilidad e influencia de estas instituciones, muy particularmente en el caso del FMI. Sin embargo, el crecimiento de los flujos financieros privados ha compensado con creces esta inversión del flujo de capitales hacia los acreedores públicos.

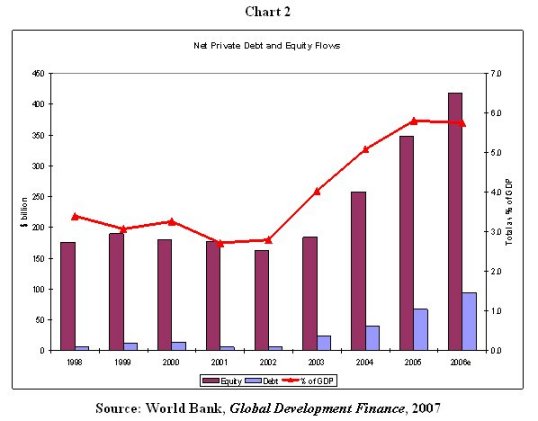

El tercer rasgo característico es que el predominio de los flujos de capitales privados ha determinado que tanto los flujos de capital accionario como los flujos de crédito privado externo (o sea deuda) que ingresan a los países en desarrollo se han incrementado rápidamente, con un mayor énfasis en el capital accionario. Los flujos netos de crédito externo y capital accionario privados que ingresaron a los países en desarrollo pasaron de algo menos de US$170.000 millones en 2002 a cerca de US$647.000 millones en 2006, un aumento que prácticamente cuadruplica el monto en un período de cuatro años. Si bien hay un predominio de los flujos netos de capital accionario privado en este aumento, que pasaron de US$163.000 millones a US$419.000 millones en ese período, los flujos netos de crédito privado también aumentaron aceleradamente. La emisión de bonos de deuda tuvo un incremento importantísimo pasando de US$10.400 millones a US$49.300 millones, y los créditos (es decir deuda) con la banca privada internacional crecieron exponencialmente, pasando de US$2.300 millones a US$112.200 millones en el mismo período. De otra parte, las deudas privadas de corto plazo, cuyo flujo de pagos hacia el exterior tiende a ser un elemento disparador de crisis financieras, se han incrementado de unos US$500 millones en 2002 a US$72.000 millones en 2006.

El cuarto rasgo característico, corolario de los hechos descritos anteriormente, es que existe un importante grado de concentración de los flujos de capital que ingresan a los países en desarrollo, que implica que unos pocos países están excesivamente expuestos. Apenas diez países en desarrollo (de 135) dan cuenta del 60% de todos los préstamos del período 2002-2004, y esta proporción aumentó posteriormente hasta llegar al 75% en 2006. En el mercado de acciones en cartera, los flujos de capital hacia los países en desarrollo se orientaron a la adquisición de capital accionario, sea a través del mercado secundario o mediante la participación en ofertas públicas iniciales (initial public offers - IPO). Las IPO dominaron en 2006, dando cuenta de US$53.000 millones de los US$96.000 millones entrantes. Pero también en este rubro hubo señales de concentración. Cuatro de las diez mayores IPO que representan dos tercios del valor total por concepto de ofertas públicas iniciales, fueron de empresas chinas. Otras 3 de las 10 fueron de empresas rusas, que dieron cuenta de otro 22% del valor total de las IPO.

Un quinto rasgo característico es que a pesar de este rápido incremento de la presencia de los países en desarrollo como destino de los flujos financieros, que se concentran excesivamente en unos pocos países, el mercado todavía es abiertamente optimista. Las revisiones positivas de las calificaciones de riesgo en el mercado de bonos predominan sobre las negativas. Y los márgenes del mercado de bonos están en límites inusualmente bajos. Este optimismo indica que las calificaciones de riesgo son pro-cíclicas y subestiman el riesgo cuando las inversiones están en período de auge, y lo sobreestiman cuando los mercados entran en una tendencia a la baja. Pero esto implica dos cosas: un amontonamiento de inversionistas en los mercados de los países en desarrollo, y su voluntad de invertir volúmenes mayores de dinero en instrumentos financieros no calificados y de alto riesgo. Por último, el rápido aumento de los flujos de capital hacia los países en desarrollo en un momento en que muchos de éstos están registrando grandes saldos positivos de cuenta corriente ha conducido a un aumento sustancial de las reservas de estos países en moneda extranjera, y ha oficiado como disparador de flujos de capital de los países en desarrollo hacia el exterior. Este flujo hacia el exterior adopta tres formas: (i) inversión de reservas en instrumentos seguros pero de baja rentabilidad como las Letras del Tesoro de Estados Unidos; (ii) financiamiento de la adquisición de activos para respaldar la presencia creciente de empresas líderes de los países en desarrollo en los mercados globalizados de productos básicos o mercancías (commodities); y (iii) inversiones financieras y préstamos a otros países en desarrollo, determinando así un flujo de capital Sur - Sur. Estas tendencias en su conjunto sugieren que los países en desarrollo todavía están restringidos fundamentalmente a los segmentos del flujo de capital mundial de baja rentabilidad o de alto riesgo. Éste es el precio que deben pagar para cumplir con los requisitos que aseguran el equilibrio de la balanza de pagos mundial. Estos rasgos característicos del escenario financiero mundial se pueden interpretar de dos maneras distintas. Una de ellas es la orientación que ha adoptado el Banco Mundial. Por un lado, admite que ha surgido una "probabilidad de un giro en el ciclo del crédito", y que un "problema clave que enfrentan los países en desarrollo es administrar la transición, tomando medidas preventivas que apunten a disminuir los riesgos de un cambio drástico e inesperado en la dirección de los flujos de capital". Y por el otro, minimiza los peligros argumentando que el incremento de los flujos de capital "habla bien de la elasticidad y resistencia de las economías en desarrollo y de la capacidad de los mercados financieros internacionales para administrar los riesgos".

Un punto de vista alternativo es que muchas de las economías de mercado emergentes que atraen una parte desproporcionada de estos flujos de capital se están aproximando rápidamente a una situación en la cual son vulnerables a las crisis financieras, en un contexto actual que presenta rasgos que podrían significar que esas crisis sean más intensas. Es más, parece que las normas de prudencia, las técnicas de manejo de riesgos y los requisitos de transparencia se han aplicado como parte de la llamada "nueva arquitectura financiera internacional" son inadecuados e insuficientes para impedir una amenaza de ese tipo o blindarse contra ella. Esto no debería sorprender, ya que parecería ser que el requisito predominante de las instituciones financieras de los países desarrollados es la rápida acumulación de grandes beneficios y no la minimización de los riesgos. La situación actual es el resultado inevitable de haberle ampliado el espacio al capital financiero mediante la disolución o eliminación de las reglamentaciones pertinentes. La liberalización financiera ha garantizado que, desde la década de 1970, los recién descubiertos "mercados emergentes" entre los países en desarrollo se hayan convertido en la nueva frontera y destino de las instituciones financieras mundiales para la obtención de lucro. Inundados por la liquidez derivada de las ganancias obtenidas por los exportadores de petróleo y los ahorros acumulados por la generación de los nacidos en la posguerra en Occidente, los bancos, los fondos de inversión y los fondos de pensión estaban buscando nuevas vías de inversión lucrativa. El papel de los intermediarios financieros fue el de disfrazar a los países en desarrollo, que habían sido hasta ese momento "intocables", como destinos lucrativos para el capital financiero. Y la innovación financiera consistió en identificar no solamente los instrumentos que podían vehiculizar esas inversiones, sino los derivados que podrían ayudar a compensar o cubrir los riesgos asociados al hecho de precipitarse en un territorio desconocido. El proceso se inició cuando los países en desarrollo todavía estaban tambaleando bajo los efectos de la caída de los precios de los productos básicos no combustibles y el ascenso de los precios del petróleo, que habían dejado grandes agujeros en la cuenta corriente de su balanza de pagos. El interés en esos países recién descubierto por el sector financiero mundial, les brindó a los gobiernos de los países en desarrollo la oportunidad de financiar la reparación de esos agujeros, aunque eso implicara ofrecerles elevadas tasas de ganancia a los inversionistas financieros extranjeros. Fue precisamente esa confluencia de intereses de los gobiernos de los países en desarrollo y las instituciones financieras de los países desarrollados, la que llevó a la crisis de la deuda de la década de 1980 y a las crisis financieras de la década de 1990, inclusive aquellas que comenzaron con las crisis del este asiático en 1997.

Una consecuencia de la crisis de 1997 fue la drástica disminución de los préstamos para los países en desarrollo. Pero eso no significó una disminución de los flujos de capital. Por el contrario, alentada por la deflación de los precios de los activos en los mercados emergentes como secuela de la crisis y una devaluación pronunciada de las monedas nacionales, la inversión extranjera directa continuó llegando a los países en desarrollo para adquirir activos a precios mínimos, medidos en divisas fuertes. Si bien los flujos netos de crédito privado internacional (o sea deuda) hacia los países en desarrollo cayeron de US$53.100 millones en 1998 a solamente US$1.200 millones en 2000, los flujos netos de Inversión Extranjera Directa se mantuvieron más o menos estables en alrededor de US$170.000 millones por año. A partir de 2002, cuando se aceleró o se mantuvo alto el crecimiento de China e India y los precios de los productos básicos subieron marcadamente en el caso del petróleo y los metales, y moderadamente en el caso de los productos agrícolas, esta tregua en los flujos de capital cedió paso a una avalancha. Aparte de los rasgos característicos señalados anteriormente, hay tres tipos de sucesos que acompañaron este nuevo empuje. En primer lugar, la importancia creciente de los fondos de cobertura no regulados que buscan obtener tasas de ganancia anormales en los mercados de acciones en cartera, lo que determina que la actividad en esos mercados se vuelva altamente especulativa y opaca. En segundo lugar, el crecimiento rápido de las inversiones de los llamados "fondos de inversión privada en acciones" -que invierten principalmente en valores extrabursátiles- en empresas de los países en desarrollo. Es tal el volumen de cada una de estas inversiones, que se las identifica como inversión extranjera "directa", aunque su objetivo es especulativo. La evidencia sobre el polémico papel que jugaron estos fondos de inversión en los países desarrollados muestra que su funcionamiento es asimismo sumamente opaco. En tercer lugar, el renacimiento una vez más de un mercado mundial para la deuda de los países en desarrollo, fogoneado en esta oportunidad por los préstamos privados adquiridos por las empresas en el mercado de crédito sindicado. Como esta nueva avalancha de actividad crediticia cabalga a lomos de una ola de securitización o bursatilización del riesgo asociado a los préstamos, que es transferido a los fondos mutuales y a los fondos de pensión entre otros, la acumulación de riesgos no actúa como elemento de disuasión que desaliente a los bancos a abrir ese tipo de créditos.

Estas tendencias determinan una serie de consecuencias potenciales o efectivas. Para empezar, el riesgo asociado a la actual avalancha de flujos de capital puede ser y es mucho mayor que el que se registró en otros episodios previos de avalanchas similares. Además, esta avalancha viene aparejada de la adquisición creciente de activos extrabursátiles en los países en desarrollo con objetivos que son fundamentalmente especulativos, de modo que una liquidación, si ocurriera, sería mucho más generalizada. Y la persistencia del instinto de manada ha determinado que esta avalancha en los flujos de inversiones fijas y en cartera haya desembocado en un renacimiento desenfrenado de los flujos de crédito, ya que viene acompañado de técnicas de mitigación del riesgo que transfieren el riesgo a quienes están menos equipados para evaluarlo. Lamentablemente, todo esto ocurre en un ambiente en el que los flujos tanto de inversiones como de crédito están dirigidos al sector privado, y en el cual se hace muy difícil que los gobiernos que han liberalizado la reglamentación financiera puedan controlar estos flujos. En síntesis, los riesgos asociados a la avalancha actual en los flujos de capital son mucho mayores que los que sugiere el análisis y evaluación más bien optimista que realiza el Banco Mundial del probable resultado de la transformación actual de los flujos de capital financiero a nivel mundial. Un cambio de dirección del ciclo de las inversiones, de consecuencias con muy largo alcance, es real e inminente. C.P. Chandrasekhar es profesor en el Centro de Planificación y Estudios Económicos, de la Universidad Jawaharlal Nehru

Arriba

|